今年10月から「インボイス制度」が始まり、年間の売り上げが1000万円以下の事業者は収入減の危機に瀕している。影響を受けるのは、地方では大工などの「一人親方」、都市部ではフリーライターや個人タクシーなど。制度が始まると収入減に加え事務負担も増えるため、高齢の一人親方は廃業を検討する人も多い。県内の商工団体からは、政府に対し制度の検証を求める声が上がっている。(小池)

収入減迫られ廃業考える事業者も

インボイス(適格申請書)とは、売り手が買い手に対し料金に消費税が含まれていることを証明する書類のことだ。消費税を納めている「課税事業者」でないと発行できない。インボイス制度は2019年の消費税10%増税と軽減税率が始まった際、「消費税の複数税率制度下において適正な課税を確保するため」という理由で導入が決められた。

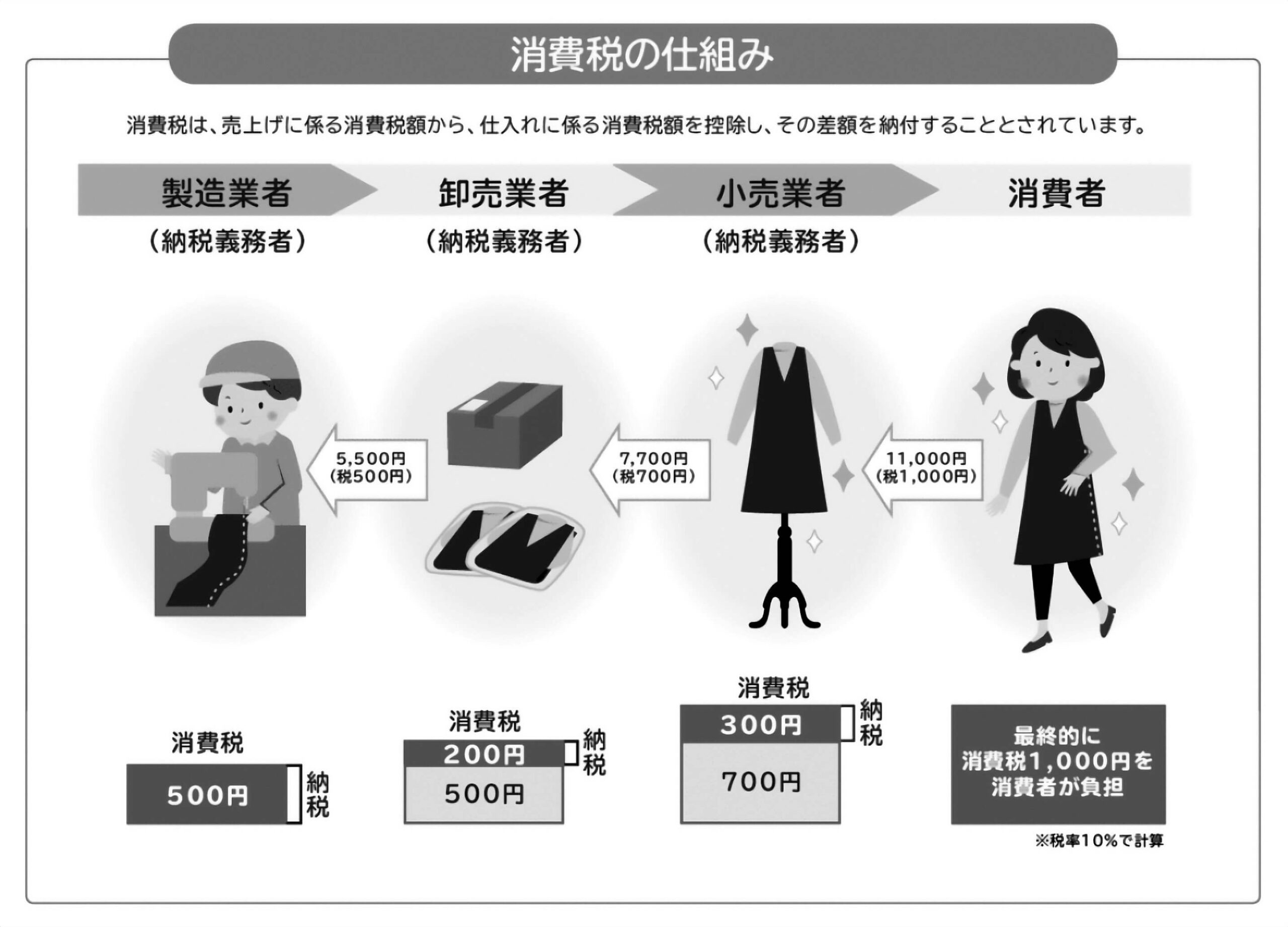

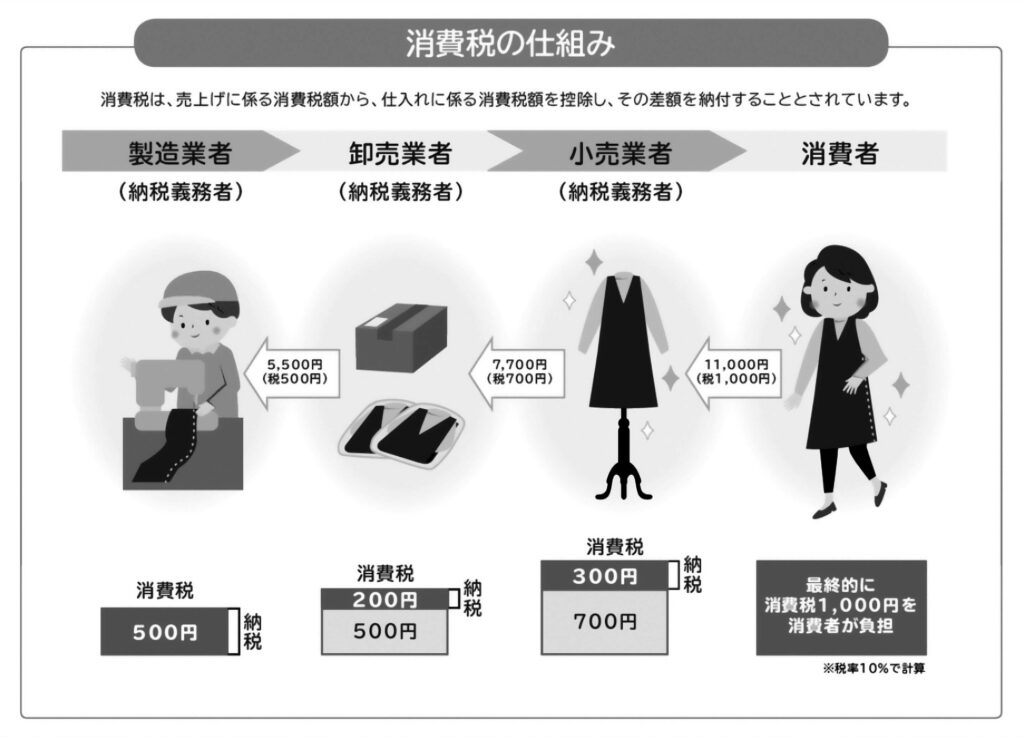

それでは、なぜ制度導入で売り上げ1000万円以下の事業者は収入減になるのか。それを知るには消費税の納め方を説明する必要がある。財務省ホームページに掲載されている図を使う(図)。

消費税は物やサービスの「取引」にかかる税金。消費者は、消費税を「負担」、つまり商品本体価格に上乗せされた分を払ってはいるが、納める手続きはしていない。手続きは納税義務者に当たる「課税事業者」が行っている。図で言うと小売業者の服屋、卸売業者、服の製造業者だ。

各事業者の下部に記された金額は、売り上げに課された「仕入税額控除」前の納税額を表している。合計すると2200円となり、消費者が負担した1000円を超える。重複して課税が行われていることになる。

重複課税を防ぐため、課税事業者は前述の控除を行っている。インボイス制度下では、制度への登録申請を行った業者(=課税事業者)が発行するものしか「インボイス」と認められず、これがなければ仕入税額控除が原則受けられなくなる。

既に課税事業者の場合は、登録すれば済む話だ。問題は、仕入れ先が年間の売り上げ1000万円以下の「免税事業者」である場合だ。

免税事業者は消費税を納めていないので、仕入税額控除もこれまで必要なかった。だが、自分の商品・サービスの買い手である発注元がインボイスを求めてきたら対応を迫られる。取る道は二つある。

①消費税免税の権利を放棄して課税事業者となりインボイスを発行。売り上げの消費税を新たに払う。

②免税事業者のままでいて、料金を値下げする。値下げした分を発注元が納める。

①も②も免税事業者の自腹分が増え、収入が減る。身近な例で言うとハウスメーカー(課税事業者)と一人親方(免税事業者)の関係がなじみ深いだろう。

顧客がマイホーム建築をハウスメーカーに依頼。メーカーは大工、内装業者、電気設備業者、左官業などの一人親方に仕事を発注する。ハウスメーカーからすると、一人親方の中にインボイス発行事業者(=課税事業者)とインボイスが発行できない事業者(=免税事業者)が混在すると面倒だ。インボイスはそもそも仕入税額控除を受けるための証明書だから、全ての一人親方に発行を要求する流れになる。

県内でも、一人親方にそれとなく課税事業者に移行するよう促す動きがあるようだ。ある商工団体の職員はこう話す。

「『元請から課税事業者に登録するつもりかどうか聞くアンケートが来た』という相談が一人親方から多数寄せられています。(昨年)11月までに回答してほしいという要望もあったそうです」

なぜ「つもりかどうか」などとまどろっこしい聞き方をするのか。それは「課税事業者になってほしい」と一方的に言うと、元請と下請という上下関係下での要求から、独占禁止法の「優越的地位の乱用」に当たる恐れがあるからだ。強気な一人親方でなければ、元請の言外の意味をくみ取って「登録する」に〇をつけるだろう。

一人親方らが加盟する全国建設労働組合総連合と一般財団法人建設経済研究所は、昨年9~10月にかけてインボイス制度に関するアンケートを行った。その中の「取引している上位企業から、あなたが『課税事業者と免税事業者のどちらなのか』をアンケートや口頭などで聞かれたことがあるか」との設問には16・1%(305人)が「ある」と答え、残り83・9%(1591人)が「ない」と答えた。

県内のハウスメーカー社長も「一人親方との取引はありますが、インボイス制度は周知していません。対応もまだ決めていない。何しろ理解が追いついていなくて」と言う。

社長のコメントを裏付けるように、民間信用調査会社の東京商工リサーチが昨年12月上旬に全国の企業に行ったアンケートでは、インボイス制度に登録しない免税事業者との取引について、「検討中」が46・7%で最多だった。以下「これまで通り」40・3%、「取引しない」10・2%、「取引価格を引き下げる」2・7%。免税事業者に負担を強いる「取引しない」「取引価格引き下げ」が、前回の8月調査と比べて0・4~0・6㌽上昇とジワリ増えているという。

調査対象の大企業(602社)、中小企業(3808社)別では、「取引しない」が大企業で5・8%、中小企業で10・9%。中小企業の方がよりシビアに判断している。現時点で「検討中」の前出・ハウスメーカー社長も、一人親方にインボイスを要求する可能性が高いだろう。

複雑な税制が現場に負担

一人親方に限らず個人事業者は、価格交渉で不利な立場に置かれる。免税事業者は、消費税の価格転嫁分を自分の利益にする「益税」が認められてきたとされるが、上下関係がある中、果たしてその分の料金を上げることは実際にできたのか。下請事業者が多数あれば競争が生まれ、企業は「値下げがないなら取引しない」と言える立場にある。結果、価格は下に振れる。インボイス制度導入は「益税」を税収に変える狙いもあるが、そもそも、その恩恵を零細事業者がこれまで受けてきたかどうかは検証が必要だ。

インボイス制度導入で一人親方の収入が減ることは分かった。だが商工団体に寄せられる相談を聞くと、そもそも分かりにくい制度であることが問題のようだ。前出の商工団体職員は、理解できずに判断を決めかねている一人親方が多いことを指摘する。

「複雑すぎて分からないので『自分1人では商売ができない』と悩む一人親方がほとんどです。皆さん、腕一つで稼いできた職人です。経費も掛からず、売り上げ=収入の仕事のため、免税事業者として過ごしてきました。これまでやってきた税の計算は所得税ぐらい。我々だって制度を理解するのに一苦労しました。それを、なじみのない人にゼロから説明するとなると相当ハードルが高い。『損得がどうなるのか、はっきり教えて』と言われるけど、人によって条件が違うから一般論でしか話せません」

筆者も昨年12月に相馬税務署で開かれた説明会に参加したが、出席者に冊子が配られ、それを読み上げただけで具体例の説明はなかった。

実際、出席者に制度を理解できた様子はなく、職員に個別相談を申し込む人もいた。今後、税務署の負担が増えそうだ。

インボイス制度で課税事業者になるかどうかは、あくまでも任意だ。「あなたが得な方を選んで」という政府の方針は聞こえはいいが、現実は零細事業者に課税事業者になることを強いるつくりになっている。商工団体や一人親方など現場に丸投げしているとしか言いようがなく、制度の導入自体が拙速だ。

県内のある税理士も制度上不備があると指摘する。

「事務手続きなど手間は相当かかります。猶予期間中は複数の書類が併存することになる。インボイスは軽減税率に伴う制度ですが、世界を見渡すと、軽減税率自体が非効率的だからやめる流れになっています」

「日本の場合、法律をいくつもつくって複雑になっています。インボイス導入と猶予期間、さらに影響がないように軽減措置というように、制度をつくった財務省ですら複雑すぎて訳が分からなくなっているのではないでしょうか。複雑な仕組みを未だにアナログな日本で進めようとしているから無理が生じている」

「結局、制度をつくっても検証しきれてないことが問題です。本当はもっと単純にして分かり易くした方が、社会的には効率的で平等になるのではないでしょうか。複雑にすればするほど、理解が追いつかない人は置いてけぼりで損をしてしまう」

一人親方は、まさに置いてけぼりだ。この税理士によると、売り上げ1000万円以下の事業者が課税事業者になると、新たな消費税負担は10万円単位になるという。

廃業の一要因に

自民・公明両党は昨年12月、2023年度の与党税制大綱にインボイス制度導入時の軽減策を盛り込んだ。免税事業者が新たに課税事業者になる場合、3年間は納税額を客から受け取った消費税の2割とし、本来の納税額より少なくする。売り上げが1億円以下の事業者を対象に、1万円未満の仕入れはインボイスを不要とし、事務負担を少なくする。

日本商工会議所(日商)の小林健会頭は、軽減策を受けて「真に負担軽減に資するかを検証し、必要に応じて制度改善を行うとともに、免税事業者等に対する政府広報を徹底し、事業者の混乱防止に全力を尽くしていただきたい」とコメントしている。日商は昨年9月、インボイス制度について①政府による十分な検証、②普及・周知の徹底、③影響最小策の検討、④検証と実態を踏まえ制度導入時期の延期を求めていたが、③が認められた形だ。

筆者は県内の10商工会議所に、インボイス制度について会員事業所からどのような相談が寄せられているか聞き取り調査をした。

「制度が分からない」「複雑で下請に理解してもらうのが難しい」はこれまでの事例の通り。インボイス制度自体の影響は未知数だが、原料が高騰しても価格転嫁できない状況がある中で「消費税負担が生じると厳しい」と、業績悪化の要因の一つに挙げる意見があった。中でも目を引いたのが「高齢化が進む零細事業者は制度を契機に廃業が進むのでは」という懸念だ。

個人事業主が多く加盟する民主商工会(民商)では既に現実になっているという。福島市、伊達市、伊達郡を管轄する福島民主商工会(会員約130人)は60~70代が中心。最も多い業種は建設関連業40~50人で全会員の約3割を占める。

内訳は大工、電気・水道などの設備工事業、サッシ業、左官業、塗装業、板金業、内装リフォーム業、建具業など。ハウスメーカーの発注を受けている一人親方だ。

「収入は減っても免税事業者にならなければ仕事がもらえない。『どうすっぺな』と悩む一方、高齢になったのでこれを機にやめるという人もいます」(福島民商の担当者)

将来の芽を摘み取る

インボイス制度で収入が減るのは主に企業にサービスを売るフリーランスの事業者だ。ライターや俳優など表現活動を生業とする人や個人タクシーなど、都市部で見られる仕事が多い。一方、地方の福島県で収入が減るのは、ほとんどが建設業に従事する一人親方だ。

複雑な制度を前に、みんな右往左往している。当事者であるにもかかわらず、問題の根本が分からないまま決断を迫られている。

とりわけ一人親方は、よく分からないので元請のハウスメーカーに一任している状況だ。結果、課税事業者となり収入が減ることになる。前出の商工団体職員が建設業界の事情を話す。

「建設業の中で、一人親方は『調整弁』の役割を果たしている。工事を早く終えるには多くの従業員が必要だが、常に同じだけの仕事量があるとは限らない。暇な時に従業員を抱えるのは経営上のリスクになる。最低限の従業員を抱え、忙しい時に一人親方に外注するのが発注元の効率的なやり方です」

「税制上のメリットもあります。従業員への給料は仕入税額控除ができないが、一人親方への外注は、実態は『給料』でも名目は『取引』なので消費税が課され、控除が可能なのです」

一人親方にとっても悪い仕組みではないという。

「特定のメーカーに縛られず、多方面から仕事を受けられます。個々の取引の売り上げは少額でも、受注数を増やして収入を確保する。建設業界はこうしたバランスで成り立っています」(同)

建設現場では世界的な原料不足で資材が高騰している。人手不足も恒常化している。そうした中で、インボイス制度を契機に「調整弁」である一人親方の廃業が増えたら、業界にとっては大きな痛手だ。福島県は建設業者が多く、地域経済の担い手でもある。一人親方とはいえ事業者が減ることになれば、経済の沈下はますます進むだろう。

「だからこそ、開始時期は10月に迫っているが制度の検証が必要なんだと思います。政府には再考を求めたい」(同)

政府はフリーランスのような多様な働き方を勧めているが、インボイス制度はこれら事業者の収入を減らす。やることが逆行している。政府は起業も支援しているが、これも制度によって阻まれる。今ある企業も設立当初は、軌道に乗るまで売り上げが少なかったはず。制度は、そのような新参者にも容赦なく消費税を課す。成長の芽を摘み取ることにならないか。食べていける収入を確保できなければ、チャレンジしようとする人が出てこなくなってしまう。

政府は地域を支える零細事業者の存続や新規事業者の参入よりも、インボイス制度導入による実質増税という目先の利益を選んだ。悪いことに、復興特別所得税の防衛費流用も強行する。少子高齢社会の中、「日本に将来性はない」と税制が自ら証明しているようなものだ。