新型コロナウイルスの感染拡大を受け、政府が中小企業の資金繰り支援として実施した実質無利子・無担保融資(ゼロゼロ融資)。その効果は絶大で倒産件数は大きく抑えられたが、今年度に入って返済が本格化すると、業績回復が遅れている企業が事業継続を断念、倒産件数は増加に転じている。もともと倒産するはずだった企業を延命させた面もある、とも言われるゼロゼロ融資。その功罪を探る。 (佐藤仁)

税金55兆円投入で〝破綻寸前企業〟まで延命

ゼロゼロ融資は、新型コロナの影響で経営が苦戦する中小企業を支援するため政府が行った実質無利子・無担保融資だ。

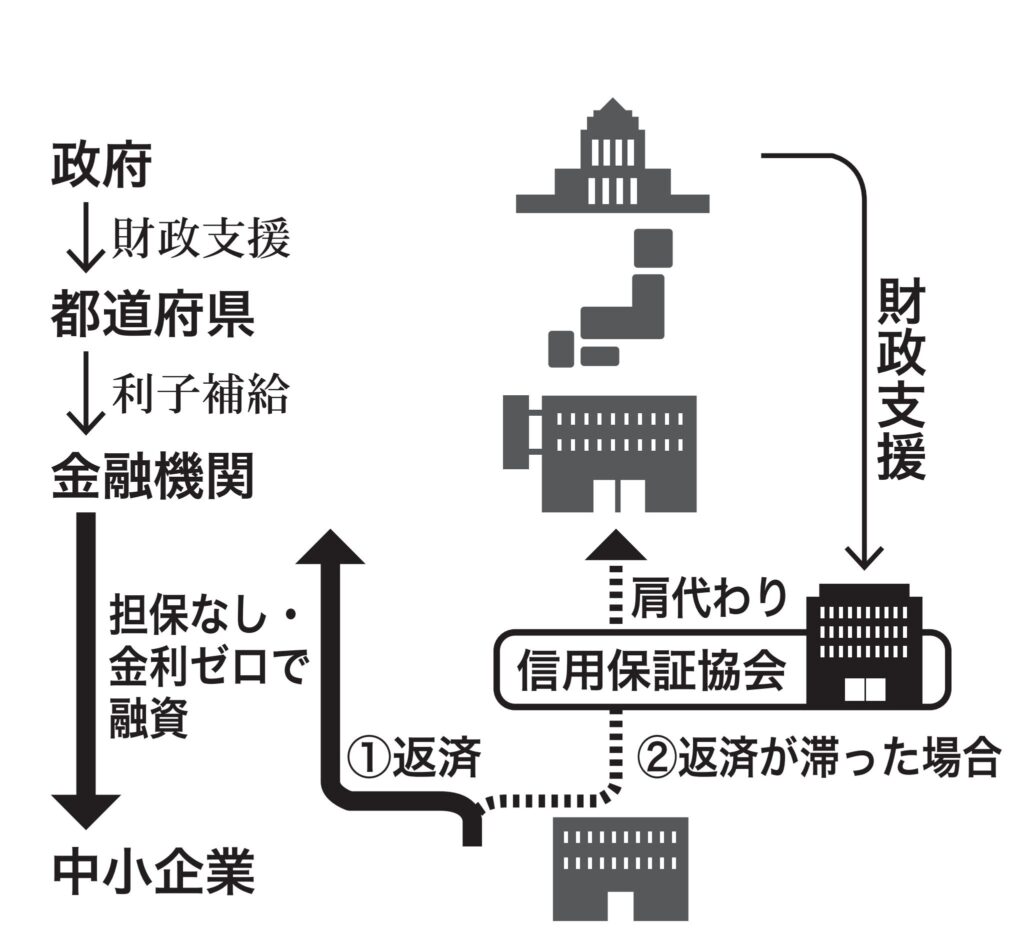

通常、金融機関から融資を受けるには担保が必要だし、金利も取られる。しかし、ゼロゼロ融資は元本を信用保証協会が担保し、都道府県が利子を支払う仕組み。政府による財政支援、すなわち税金によって成り立っている。新型コロナという未曽有の事態に対応するため行われた異例の措置だった(ゼロゼロ融資の仕組みは別図①を参照)。

図① ゼロゼロ融資の仕組み

融資期間は10年以内(据え置き期間は5年以内)で、無利子期間は3年。最大3億円まで借りられる。日本政策金融公庫や商工組合中央金庫など政府系金融機関を窓口に2020年3月から始まったが、申し込みが殺到したため同年5月から民間金融機関でも扱うようになった(融資受付は民間金融機関が21年3月、政府系金融機関が22年9月に終了)。

中小企業庁によると2022年3月末時点での実績は、政府系金融機関が約18兆円、民間金融機関が約37兆円、計55兆円の融資を行っている。借入金依存度や総資産現預金比率などのデータから、業種を問わず幅広い層に融資が行き届いていることが推察されるという。

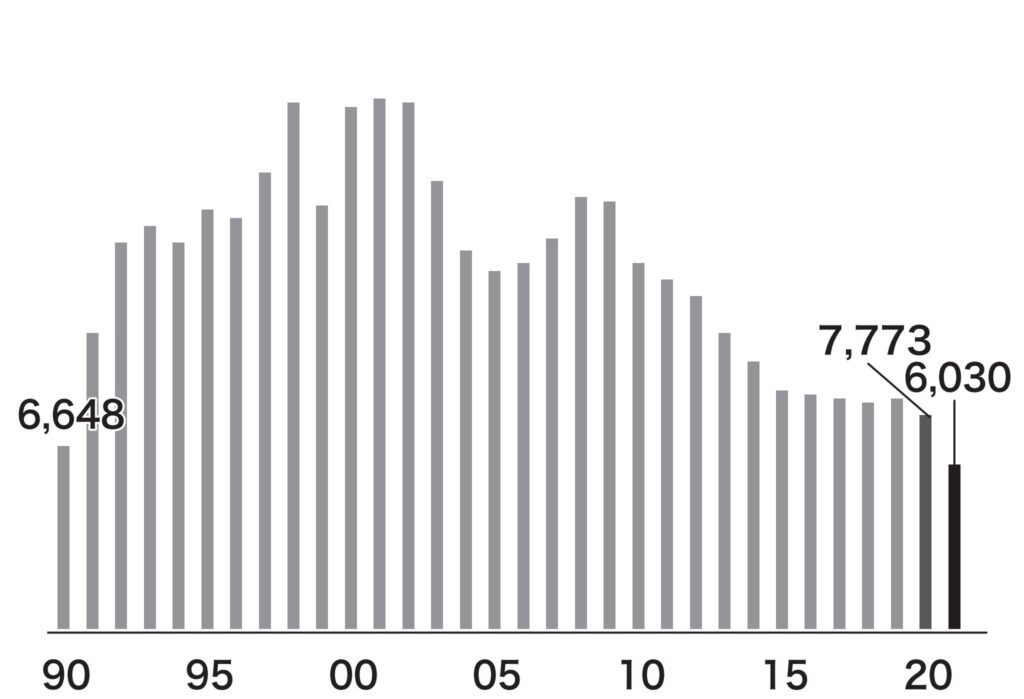

事実、ゼロゼロ融資の効果は絶大だった。中小企業庁が2022年6月に公表した資料によると21年の全国の倒産件数は6030件で、1964年の4212件以来57年ぶりの低水準となった(別図②を参照)。

図② 全国の倒産件数

ただ、時期を同じくして新型コロナ関連の倒産件数は徐々に増加。民間信用調査機関の帝国データバンクによると、コロナ倒産は2020年2月に初めて確認されてから右肩上がりで増え、今年9月までの累計は6761件に上る。年別で言うと20年は835件、21年は1731件、22年は2238件、23年は9月までで1957件。このペースで行くと23年は通年で2600件を超えることが予想される。

累計6761件を業種別で見ていくと飲食店1006件、建設・工事881件、食品卸333件、食品小売285件、ホテル・旅館213件と続くが、ある金融機関の担当者はこうも付け加える。

「特定の業種で倒産が多いとは感じないが、共通点としてはコロナ前から苦しかった企業がとうとう息切れした、ということが言えます」

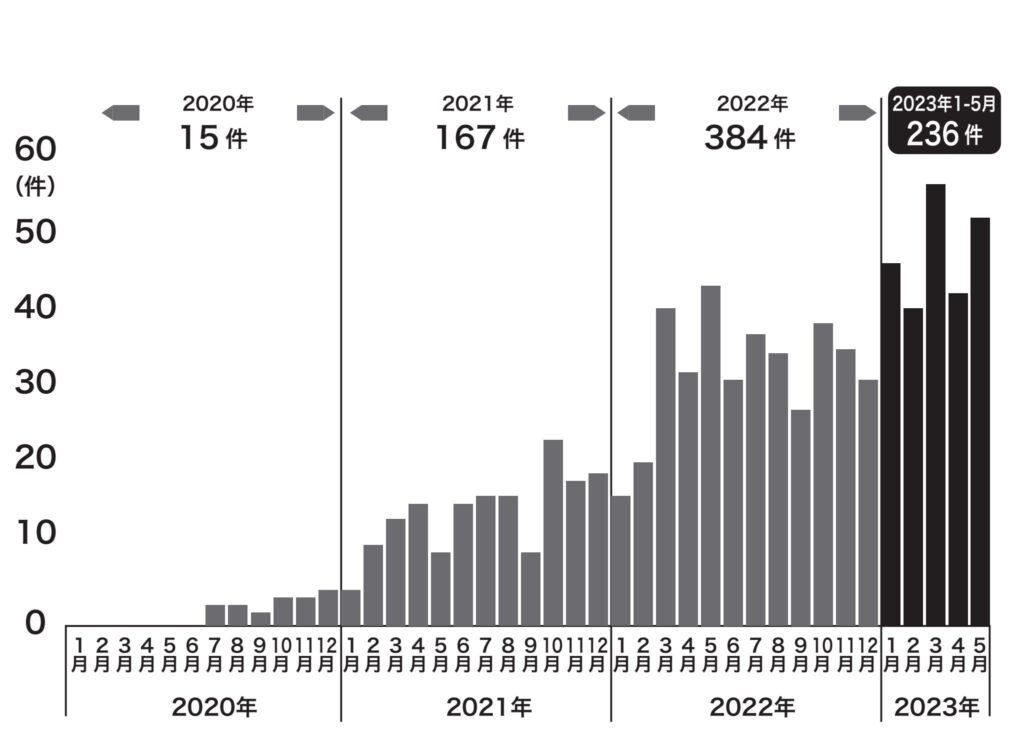

実際、ゼロゼロ融資を受けた後に倒産する企業は年々増加。帝国データバンクによると2020年は15件だったのが、21年は167件、22年は384件、23年は5月までで236件に達している。このペースで行くと23年は通年で560件を超えそうだ(別図③を参照)。

図③ ゼロゼロ融資後の倒産件数

ゼロゼロ融資を受けた企業の倒産が今年に入って増加している背景には、無利子期間の3年が終わり、新たな資金調達も難しい過剰債務の企業が返済できず、事業継続をあきらめたことがあるとみられる。

誤解されては困るが、ゼロゼロ融資を受けた企業の多くはきちんと返済している。帝国データバンクが8月に行った調査では(回答企業数1万1517社)、コロナ関連融資の返済見通しについて「返済に不安」と答えた企業は12・2%、「融資条件通り全額返済できる」と答えた企業は85・7%で、ほとんどの企業は返済の見通しが立っている(残る2・1%の企業は「その他・不回答」)。

別掲のインタビューに答えてくれた飲食店の店主も、売り上げが回復せず光熱費、原材料費、人件費が高騰する中でも毎月きちんと返済している。一方、店主が「ゼロゼロ融資は保証協会付きだから踏み倒す奴もいるかも」と述べているように、返済されない場合は各地の信用保証協会が肩代わりする仕組みが、ゼロゼロ融資の総額を安易に増やしたという指摘もある。

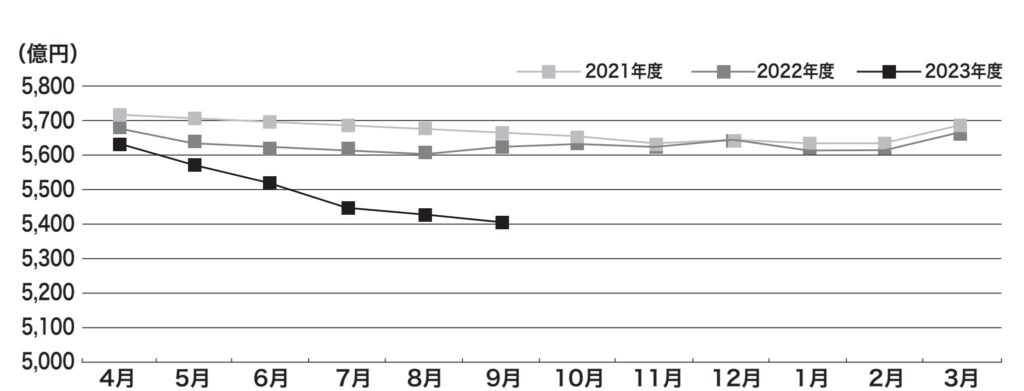

ここからは福島県の現状に目を転じたい。県経営金融課の鈴木強課長によると、県内では約2万3300件、約3571億円のゼロゼロ融資が行われ、既に6割超の企業が返済をスタートさせている。

県信用保証協会が公表している保証債務残高の推移を見ると、返済が進んでいることが分かる。2021年度末は5688億円、22年度末は5661億円、23年度は9月末で5403億円に減っている(別図④を参照)。

図④ 保証債務残高の推移

県信用保証協会管理部の熊坂容安部長はこう話す。

「今年度は無利子期間の終了を受け、念のため借りたけど手を付けなかったので繰り上げ返済したり、一部使ったけどもう必要ないので、余計な金利がかかる前に返した企業が多く、それが保証債務残高の減少に表れているんだと思います。要するに優良先がどんどん返した、と」

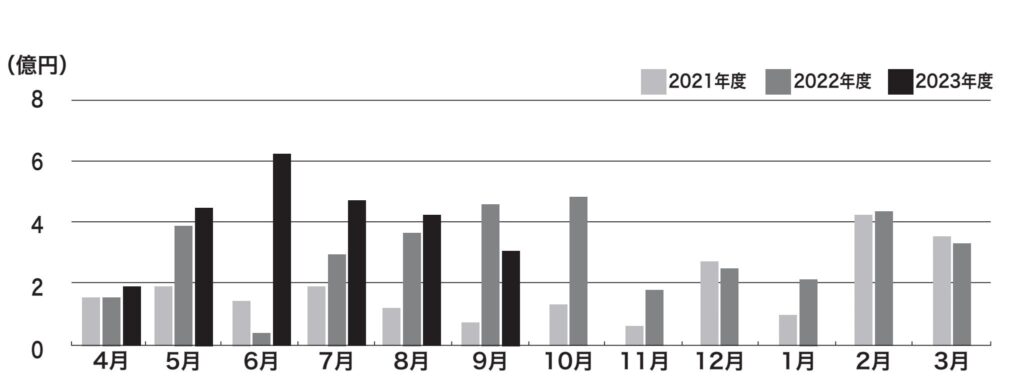

増加する代位弁済

ただ、これとは逆に増えている要素もある。倒産企業の債務を信用保証協会が肩代わりする代位弁済の額だ。2021年度は242件、21億円(前年比73・5%)の代位弁済が行われたが、22年度は302件、35億円(同164・3%)に増加。23年度は9月までで180件、24億円と半年で21年度の額を超えている。このまま行けば23年度は通年で360件超、50億円近い代位弁済が行われる可能性がある(別図⑤を参照)。

図⑤ 代位弁済の推移

ゼロゼロ融資を受けたものの需要が戻らず、そこに光熱費や原材料費の高騰、人手不足なども重なって事業継続をあきらめるのは飲食業に多く見られる傾向だという。

「代位弁済を業種ごとに見ていくと飲食業が多いが、飲食業の方は借りている金額自体は小さいので、件数の割に合計金額は他の業種より少ない」(同)

とはいえ、金額は小さくても代位弁済に使われるお金は税金だ。本来は無駄なく使われなければならないが、実際はどうか。

会計検査院が2020年3月以降の日本政策金融公庫と商工中金によるコロナ関連融資を調べたところ、約1兆円が回収不能または回収困難な不良債権になっていることが分かった。

《22年度末時点の貸付残高は14兆3085億円(約98万件)。うち回収不能もしくは回収不能として処理中は1943億円、回収が困難な「リスク管理債権」(不良債権)が8785億円だった。計1兆0728億円》《国は日本公庫や商工中金など政府系金融機関に約31兆円の財政援助をしている。金利負担にも国費が使われており、損失は国民負担につながる》(朝日新聞11月8日付)

約1兆円の税金が無駄に使われたというわけ。

別掲のインタビューで店主が「コロナ前から経営状態が悪く、ゼロゼロ融資のおかげで生き延びられた店もあるでしょうから」と話しているように、本来は早々に退場すべき企業が、異例の支援策のおかげで延命されたケースは結構あったはず。結果、一定程度の〝ゾンビ企業〟を生み出したことは事実だろう。

「実質無利子・無担保なんて本来はベンチャー企業を対象にすべき制度でしょう。業種を問わずに門戸を広げればモラルハザードを招きかねない。中には信用保証協会が代位弁済してくれるのをいいことに、計画倒産した悪質経営者もいたかもしれない。残すべき企業と退場させるべき企業を選別するのは正直難しいが、少なくともゼロゼロ融資に55兆円もの税金を使ったのはやり過ぎだったのではないか」(あるジャーナリスト)

かつて公共事業費が年々減っていた時代、増え続ける建設会社をいかに〝安楽死〟させるかが県庁の中で大きな課題になったことがある。同じことは〝ゾンビ企業〟にも言えるのかもしれない。

「大半の企業は助かった」

ただ前出・県経営金融課の鈴木課長は、そうした点に目を瞑ってもゼロゼロ融資の意義は大きかったと強調する。

「ゼロゼロ融資は国策として、通常より低いハードルで融資が行われました。そのおかげで、あのコロナ禍でも経済を回すことができたし、倒産を抑えることもできた。代位弁済に至った企業があることは承知しているが、大半の企業はゼロゼロ融資によって助かったという事実にも目を向けてほしい」

前出・金融機関の担当者も同様の見解を示す。

「ゼロゼロ融資は未曽有の困難を乗り切るために国策として進められました。東日本大震災と違い日本全国が、いや世界全体が経験したことのない不安と窮地に追い込まれました。そうした中で、まずは迅速な資金供給を優先させたのは当然のことだと考えます。そういう性格の融資だったから、われわれ金融機関も企業から相談があれば前向きに取り組みました。例えばリスケをして追加融資が難しい企業だったとしても、関係する金融機関と協調して対応しました。コロナ禍で倒産させ、従業員を路頭に迷わせるなんて経営者は絶対に嫌だろうし、金融機関も同じ気持ちだったと思います」

両者の言い分はもっともだが、前出・朝日新聞記事には回収不能の約1兆円について《検査院によると、日本公庫が貸し付けて返済不能や困難になった債権のうち353件(約36億円)を調べたところ、59件(約5億円)で貸付先の最新の決算書がないなど、状況が十分確認できなかった》とあるから、単に融資するだけでなく、きちんと返済されるのか貸付先の経営状況を丁寧に把握することも金融機関には求められる。

使われているのは税金

今後は、返済に不安を抱える企業に支援策を講じたり、返済可能な企業にも安定的な事業継続につながるよう新事業創出や販路拡大といったサポートをすることが必要になる。

返済に不安を抱える企業には「伴走支援型特別資金」という県の制度資金がある。金融機関が継続的な伴走支援を行うことで早期の経営改善につなげるもので「利用状況は昨年比5倍で、県の制度資金の中で一番使われている」(前出・鈴木課長)というから困っている経営者には検討をおすすめしたい。県信用保証協会でも「無料で経営相談を受けたり、専門家を派遣している。相談内容を分析し、その会社に合った支援策も案内している」(前出・熊坂部長)。商工会議所、商工会、各業界の組合等でも無料相談や支援策の案内を行

っているから、悩んでいる経営者はまずは相談されてはどうか。

「金融機関でも、コロナ前から本業支援に取り組むところが増えています。返済計画や事業計画を経営者と一緒に考えたり、ビジネスマッチングや補助金申請支援など金融以外の支援も行うようになっています。ただ、そういった支援は金融支援と異なり成果が表れるまで時間を要します」(前出・金融機関の担当者)

功罪が指摘されるゼロゼロ融資。あの窮地に融資を受けられたおかげで多くの企業が助かったことは素直に評価したい。しかし、貸したお金が〝死に金〟にならないよう努めることも貸す方、借りる方を問わず求められる。信用保証協会の保証付きだから焦げ付くことはないという安易な考えではなく、そこに使われているのは税金という意識を欠いてはならない。

福島市内の飲食店経営者のインタビュー

福島市内の飲食店経営者が、ゼロゼロ融資を利用した感想と、返済の本格化を受けてどのような経営状況にあるのか話してくれた。

――ゼロゼロ融資、いくら借りたんですか。

「500万円です。コロナ前に300万円借りていて、残り150万円まで返済が進んでいた。月々2、3万円ずつ返していた。しかし新たに500万円借りたので、月々の返済は4万円前後増えて6、7万円になっている」

――合わせて650万円……。

「いやいや、ゼロゼロ融資の500万円から150万円を繰り上げ返済したので」

――借り換えですね。

「知人には借り換えができなかった人もいます。例えば信金から借りて店を開いた人が、ゼロゼロ融資は公庫から借りたっていう場合、信金への返済が終わるまでは、公庫(への返済)はいったんジャンプして金利だけ払っている、というパターンも聞きますね」

――もっとも、借り換えができても月々の返済額が増えたことには変わりない。

「売り上げがコロナ前に戻ればそこまで厳しいとは思わないが、月に20~30万円減ったままだから。なかなか回復しないね」

――客足は戻っていない?

「大きな宴会が全然入らなくなっちゃって。うちみたいな小さな店は貸し切りの宴会が週に1、2回あって、それが終わったあとに一般のお客さんが二次会で流れて来るとある程度売り上げが見込めるが、宴会が入らなくなってからは売り上げの見通しが立ちづらくなりましたね。(他人との接触が避けられる)個室のある店は、繁盛することはなくても減少率は抑えられているんじゃないかな」

――周りの店もゼロゼロ融資を利用した?

「ほとんどの店が借りたんじゃないかな。コロナ発生時はいつ収束するか分からない、先の見えない状況だったので手持ち資金だけでは不安だった。飲食業組合からも『借りられるなら借りてください』っていう指導がありました。手持ち資金がショートして、家賃を滞納してから融資を申し込むと切羽詰まってしまうし、ブラックリストに載ったら最後、どこも貸してくれなくなるので、焦げ付く前に借りられるなら借りてくださいって」

――まずは手元にお金を置いておこうってことですね。

「そうです。その後、コロナが収まって、借りたお金に手を出していなければ繰り上げ返済して完済すればいいんで」

――金利がかからないので借りても負担にならない点も、とりあえず手元にお金を置いておこうっていう心理になったんでしょうね。

「金利がかからないというのは、ちょっと正確じゃない。借りたら金利は一時的に払います。その間に必要な手続きをすると、後日、金利分が県から戻ってくるんです。『実質無利子』という言い方をするのはそのためです。だから、一定の体力がないところは借りられない。私のように数百万円くらいなら大した金利ではないかもしれないが、千万円単位になると金利も安くないからね」

――売り上げが戻らないことには状況は変わらない感じですね。

「売り上げだけじゃない。光熱費や原材料費も上がっていて経営を圧迫している。電気代だけでも月1万数千円上がっていて、仕入れ代も毎月のように上がっている」

――人手不足もかなり深刻?

「そう。中でも負担なのは人件費ね。いくらバイトを募集しても人が集まらない。集まらないから、他より時給を上げざるを得ない。時給だけじゃない。バイト代とは別に交通費やまかないも出さないと選んでもらえない。『あっちの店では交通費もまかないも出すって言っている』と天秤にかけられるので『じゃあ出すよ』って言うしかなくて」

――ゼロゼロ融資のおかげで当面の厳しい状況を乗り越えられたのは間違いないんでしょうが、半面、実質無利子・無担保でも借りたものは返さなきゃならない。

「返済に苦労している人に適切な支援をしてくれると助かるんだけどね。よく『こういう支援制度があるので使ってほしい』って言われるんだけど、そういうインフォメーションって弱いので、こっちは全然知らないケースが多い。こっちから調べに行って、ようやく適当な支援策が見つかるっていうパターンが多いかな。ただ、せっかく見つけることができても今度は借りるまでが大変。細かい書類を書かされ2回も3回も訂正させられて、やっと受け付けてもらったと思ったら『検討の結果、ダメでした』って言われることもあるから」

――知り合いとかにゼロゼロ融資を利用したけど返せなかったっていう人はいますか。

「いるかもしれないけど、そういう人は返せなくて店が潰れ、いつの間にかいなくなっちゃうんで、直接話を聞くことはまずないよね。厳密に言えば、潰れた原因が(ゼロゼロ融資を)返せなかったからかどうかも分からない。もともとコロナ前から経営状態が悪く、ゼロゼロ融資のおかげで生き延びられた店もあるでしょうから」

――大概の人は厳しくても借りたものは返しているんですけどね。

「はっきりとしたデータとかがあるわけじゃないけど、30そこそこの若手は踏み倒す印象があるね。自分も(保証人になって)迷惑したことがあるんで。特にゼロゼロ融資は保証協会付きだから、踏み倒す奴もいるかもしれない」

_建設が進むイオンモール郡山IMG_4704_eyecatch-520x305.jpg)