「平成の大合併」に参加しなかった県内自治体のいまに迫るシリーズ。第3弾となる今回は、「合併しない宣言」で知られる矢祭町、合併を模索したものの、住民投票の結果、合併が立ち消えになった棚倉町、塙町、鮫川村の東白川郡4町村を検証していく。(末永)

国の方針に背いた矢祭町は「影響が軽微」

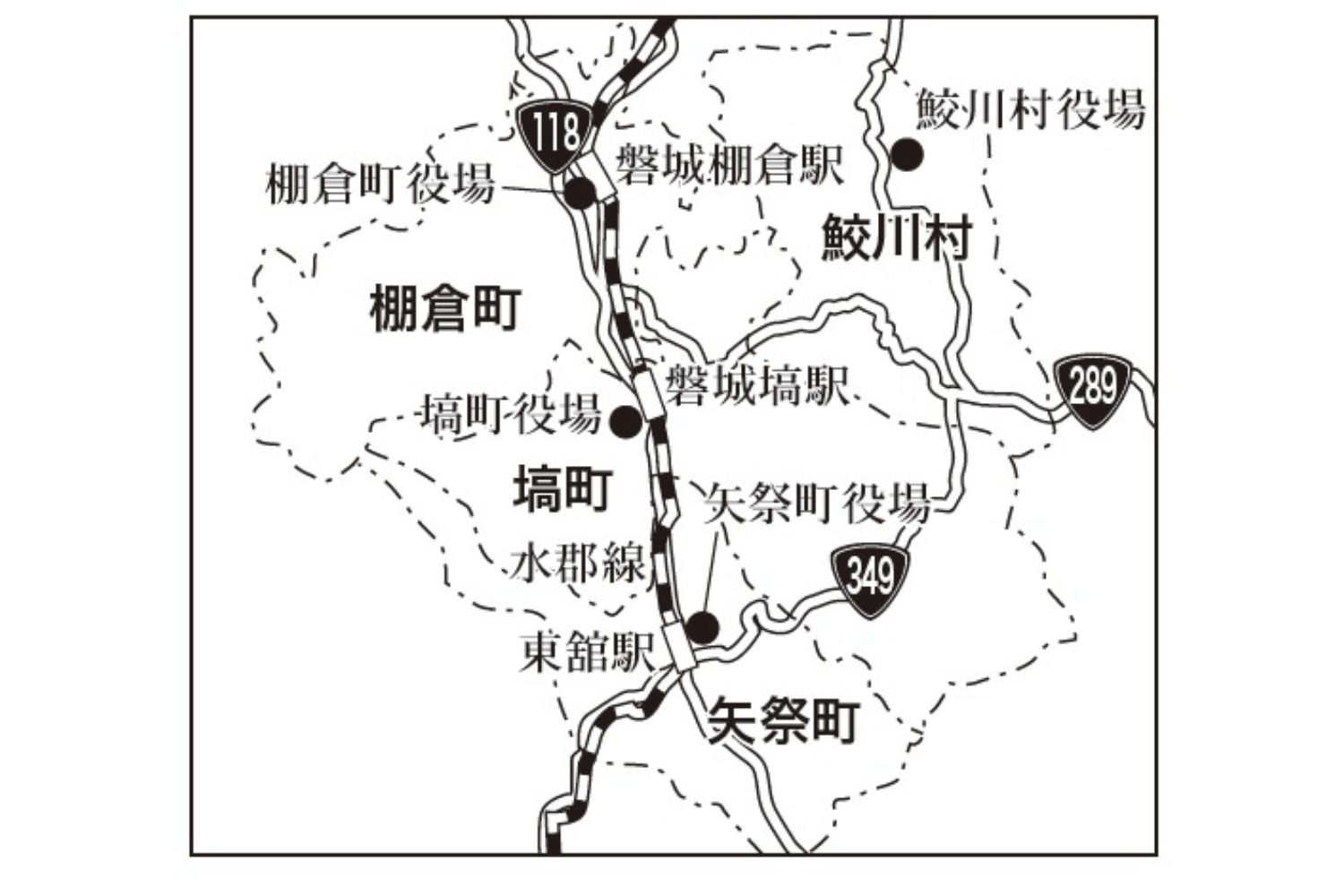

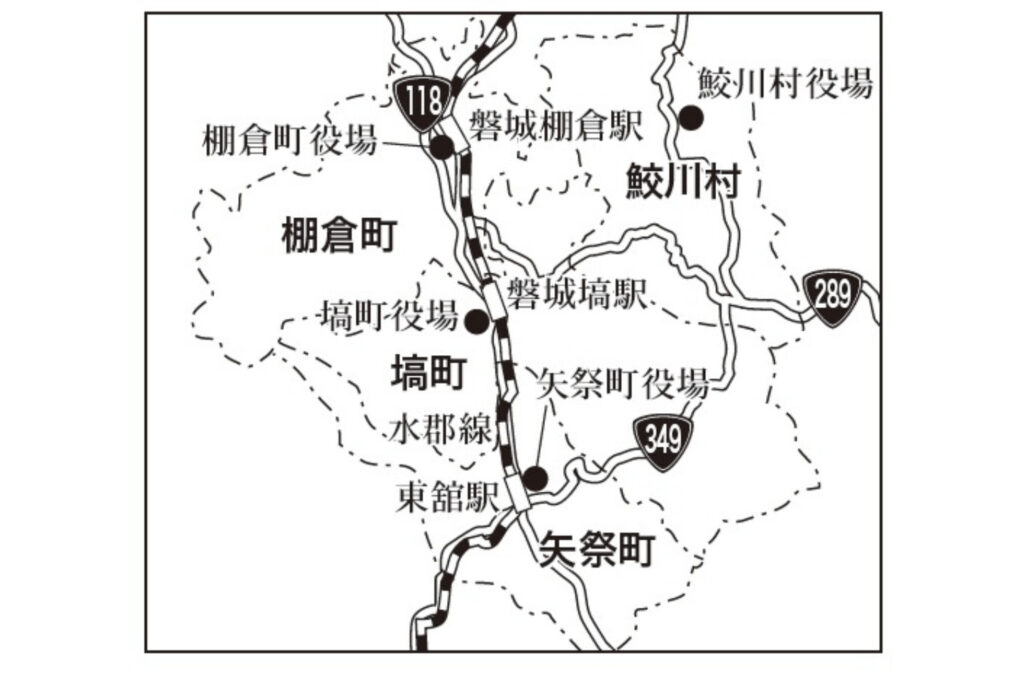

東白川郡は棚倉町、矢祭町、塙町、鮫川村の4町村で構成される。国の方針で「平成の大合併」議論が巻き起こった際、矢祭町議会は「合併しない宣言」を可決した。それが2001年10月のことで、早々に「単独の道」を選択したのである。同町は県最南端の県境に位置するため、合併すれば〝どん詰まり感〟が増す。町民の多くも「合併を望まない」との意向だった。

一方、ほかの3町村は「合併は避けられない」と考え、町村長、議会が勉強会を実施し、2002年2月に任意合併協議会、同年7月には県内初となる法定合併協議会を設置した。当時、3町村の人口は、棚倉町が約1万6000人、塙町が約1万1000人、鮫川村が約4500人で、新市への移行要件である「人口3万人」を少し超える規模だった。合併期日は2004年3月1日に設定し、実現すれば「平成の大合併」県内第1号、新市誕生となるはずだった。

ただ、2003年7月に実施した合併の賛否を問う住民投票で情勢が一変した。住民投票の結果、棚倉町は65%が賛成だったが、塙町は55%、鮫川村は71%が反対だったのだ。

事前の見立てでは、「棚倉町は賛成が上回るのは間違いない。塙町は拮抗するが、若干、賛成が上回るのではないか。鮫川村は反対が上回る可能性が高いが、それほど大きな差にはならないだろう」というもの。ところが、蓋を開けてみると、棚倉町は予想通りとなったが、塙町は予想に反して反対が上回り、鮫川村の反対比率も予想以上だった。

棚倉町は県南農林事務所の一部機能、土木事務所などの県の出先が置かれ、東白川郡の中心に当たる。そのため、合併後の新事務所(市役所)が置かれる公算が高かった。新市の中心になれる棚倉町と、そうでない2町村では合併に対する住民の捉え方が違っていたということだ。

住民投票の結果を受け、3町村長は「住民は合併を望んでいない」と判断し、法定合併協議会の解散を決めた。

その直後には鮫川村の芳賀文雄村長が辞職した。芳賀村長は2003年4月に5回目の当選を果たしたばかりで、「合併を成し遂げることが自身の最後の仕事」と捉えていたようだ。しかし、合併が立ち消えになったため、5選されてからわずか3カ月程度で自ら身を引いた格好。

こうして、東白川郡4町村はそれぞれ単独の道を歩むことになったのである。ちなみに、合併協議に当たり、住民投票を行ったのは県内ではこの3町村だけだった。

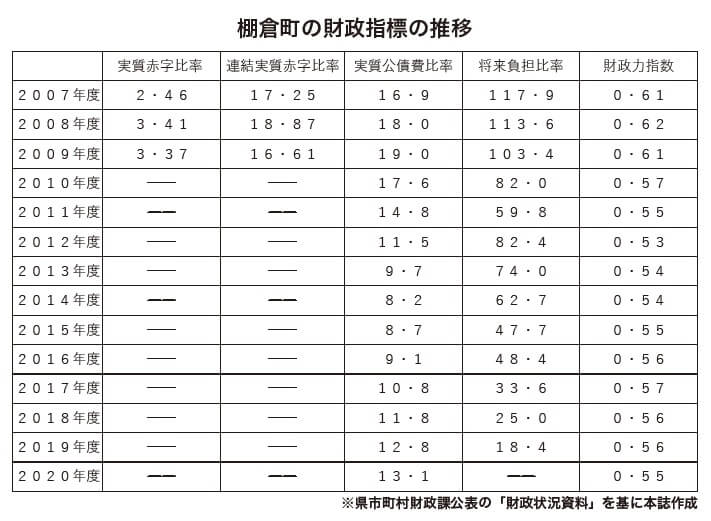

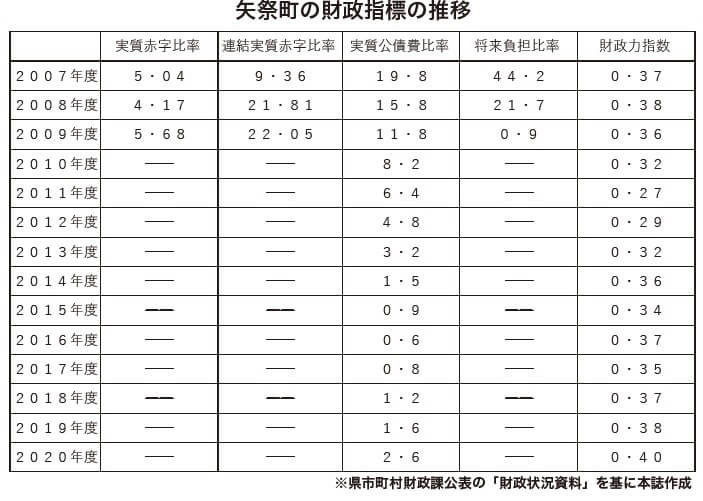

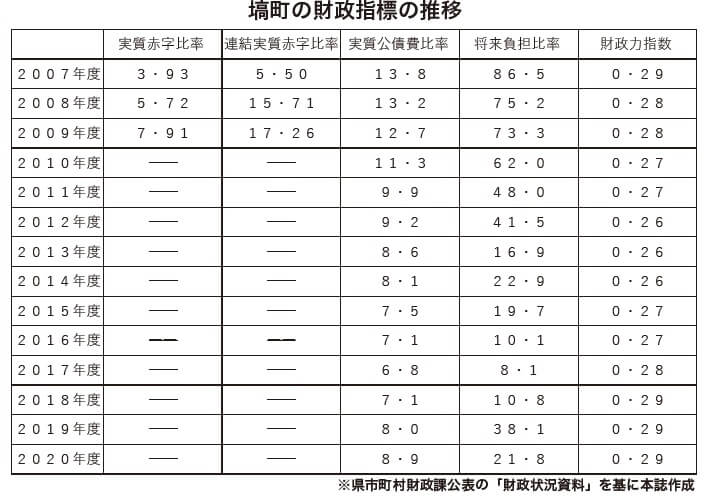

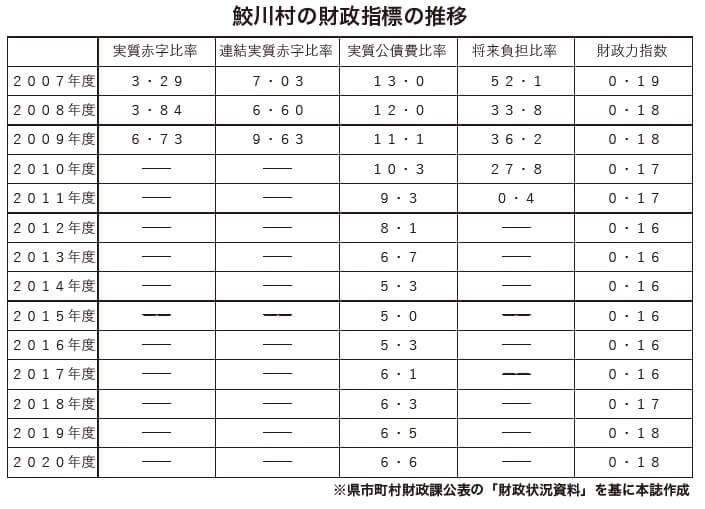

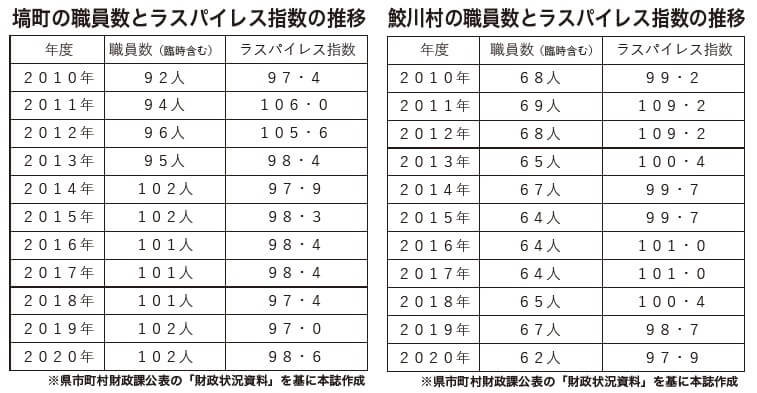

単独の道を歩むうえで、最も重要になるのが財政面だ。別表は4町村の各財政指標の推移と、職員数(臨時を含む)、ライスパイレス指数をまとめたもの。

用語解説(県市町村財政課公表の資料を元に本誌構成)

●実質赤字比率

歳出に対する歳入の不足額(いわゆる赤字額)を、市町村の一般財源の標準的な規模を表す「標準財政規模」で除したもの。表の数字が示されている年度は、それだけの「赤字」が発生しているということ。表の「――」は「赤字」が発生していないということ。

●連結実質赤字比率

市町村のすべての会計の赤字額と黒字額を合算することにより、市町村を1つの法人とみなした上で、歳出に対する歳入の資金不足額を、一般財源の標準的な規模を表す「標準財政規模」で除したもの。表の数字が示されている年度は、それだけの「赤字」が発生しているということ。表の「――」は「赤字」が発生していないということ。

●実質公債費比率

2006年度から地方債の発行が従来の許可制から協議制に移行したことに伴い導入された財政指標。義務的に支出しなければならない経費である公債費や公債費に準じた経費の額を、標準財政規模を基本とした額で除したものの過去3カ年の平均値。この数字が高いほど、財政の弾力性が低く、一般的には15%が警告ライン、20%が危険ラインとされている。

●将来負担比率

実質赤字比率、連結実質赤字比率、実質公債費比率の3つの指標は、それぞれ当該年度において解消すべき赤字や負債の状況を示すもの(すなわち「現在の負担」の状況)。一方、将来負担比率は、市町村が発行した地方債残高だけでなく、例えば、土地開発公社や、市町村が損失補償を付した第三セクターの債務などを幅広く含めた決算年度末時点での将来負担額を、標準財政規模を基本とした額で除したもの(すなわち「将来の負担」の状況)。数字が高いほど、将来、財政を圧迫する可能性が高い。表の「――」は「将来負担」が算出されていないということ。

●財政力指数

当該団体の財政力を表す指標で、算定方法は、基準財政収入額(標準的な状態において見込まれる税収入)を基準財政需要額(自治体が合理的かつ妥当な水準における行政を行った場合の財政需要)で除して得た数値の過去3カ年の平均値。数値が高くなるほど財政力が高いとされる。

●ラスパイレス指数

地方公務員の給与水準を表すものとして、一般に用いられている指数。国家公務員(行政職員)の学歴別、経験年数別の平均給料月額を比較して、国家公務員の給与を100としたときの地方公務員(一般行政職)の給与水準を示すもの。

県市町村財政課の2020年度のまとめによると、一般会計等の実質赤字額を示す「実質赤字比率」と、一般会計等と公営事業会計の連結実質赤字額を示す「連結実質赤字比率」が発生している市町村は県内にはない。つまり、そこにはどの市町村にも大差はない。

実質公債費比率の全国の市区町村平均は5・7%、県内平均は6・1%で、矢祭町はここ数年は多少上昇傾向にあるものの、全国・県内平均を大きく下回っている。

将来負担比率は、県内31市町村が発生しておらず、棚倉町、矢祭町、鮫川村がそれに該当する。棚倉町は2020年度から「算出なし」だが、矢祭町と鮫川村は早い段階から発生していない。

こうして見ると、矢祭町の指標がいいことが分かる。「合併しない宣言」以降、相応の努力をしてきたのだろう。

4町村長に聞く

4町村長に財政指標、職員数などの数字をどう捉えるか、これまでの「財政基盤強化」、「行政運営の効率化」への取り組みと、今後の対応について見解を求めた。

湯座一平棚倉町長

平成15(2003)年以降の棚倉町の財政は、地方交付税の削減幅が予測より小さかったことや地方への税源移譲により、歳入が堅調に推移してきたため、住民サービスの低下を招くことなく安定した運営ができています。財政力指数についても、県内平均より高い水準で推移してきていますので、合併しなかったことで財政的に行き詰まるといった心配は、杞憂に終わりました。

職員数については、合併を想定して策定した定員適正化計画に基づいた定員管理を行うことで、平成14(2002)年の168人から令和4(2022)年には126人と、この20年間で42人の減員を進めてきました。これは、指定管理者制度の導入やIT技術の導入による事務の効率化、さらには組織機構の改編をこまめに行い事務の効率化・簡素化に取り組んできた結果です。

ラスパイレス指数については、平成18(2006)年の給与制度改正時に年齢別職員の偏在により一時高い数値を示しましたが、現在は落ち着いた数値で推移しています。

「財政基盤強化」、「行政運営の効率化」への取り組みと今後の対応につきましては、歳入に見合った予算編成を是とし、住民サービスの質を落とすことなく、将来の財政需要に備えて基金の積み増しや、計画的な施設の維持補修を行い、将来的に人口減少と少子高齢化の課題解決ができるよう取り組みを展開していきます。

佐川正一郎矢祭町長

財政指標に対する見解については、本町は30~40%の財政力指数が示すとおり、自主財源に乏しい小規模自治体ではありますが、2012年度以降の実質公債費比率が5%未満であるなど、財政の基本である「入るを量りて出ずるを為す」の精神が受け継がれ、健全財政を堅持できていることは、「合併しない宣言」以降の徹底的な行財政改革の成果であると思っています。職員数とラス指数については、ここ数年増加傾向にありますが、多様化する町民ニーズへの対応や高度化する行政課題解決のための必要最小限の増員であり、職員の負担が減少していない現状を考えると更なる対応が必要であると思っています。

これまでの「財政基盤強化」、「行政運営の効率化」への取り組みについては、「子育てサポート日本一!」をスローガンに掲げ、議員定数の削減や議員報酬日当制の導入、事務事業の見直しや業務の効率化に伴う職員の大幅な削減等で捻出した財源を少子化対策に充てるなど、次代を担う子どもたちのための施策を充実させてきました。

今後も行政サービスの低下を招かず、コスト削減をするにはどうすればよいか、受益者負担の適正化についても、町民と共に考えながら、DXを推進するためのデジタル人材の育成やデジタルサービスの提供による利便性の向上と業務の効率化に注力し、更なる行財政改革を進めていきます。

宮田秀利塙町長

財政状況資料の各種数値は、人間に例えれば、健康度合の指数と捉え、栄養不足・偏り、肥満、運動不足にならないように、常に、注視を怠らないように心がけています。

また、当町では福島財務事務所へ平成29(2017)年度と令和2(2020)年度の二度、町の財政状況の診断をお願いしており、その結果、当面問題となるような数値はないとの診断をいただいております。この後も時々に診断をお願いし、財政基盤強化の指針としていく考えです。

更に財政基盤強化のためには、自主財源である町税確保のために、町内での起業支援を広範に推進して参りたいと考えています。

行政運営の効率化については、地域の環境整備とコミュニティ維持を目的として実施中の「地域振興事業交付金事業」に代表されるように、住民が自ら出来ることは自分達で担い、行政はその一助として財政的に支援するという「住民協働と行政参画」の推進を行い、様々な行政サービスの受益と負担の関係を、より一層明確化するとともに、地域の住民が、行政サービスの費用負担とそこから得られる受益を比較・考慮して、出来るだけ、自らの判断と責任で地域の行政サービスの水準を決定できるような仕組みに改めていく必要があると考えています。

また、職員には、事業費の財源の内容提示の徹底を図ることで、財源確保の意識を高め、積極的な交付金、補助金の活用を推進して参りながら、前例に、こだわることなく、あらゆる可能性の中での財政基盤強化、効率化への取り組みを進めて参りたいと考えています。

関根政雄鮫川村長

財政力指数は0・17と全県的にも下位にあり、自主財源確保も厳しい状況にあります。

本村は平成18(2006)年の行財政改革のひとつとして特別職や議会議員の報酬を20~25%削減するなど財政再建を図りながら現在に至ります。「入るを量りて出ずるを為す」。ふるさと納税等の自主財源確保と目的を果たした公有財産の処分等、「身丈にあった財政計画」を推進しています。

また、運営の効率化においては、既に給食センター運営は隣町と連携しています。少子高齢化に相応する職員の採用計画と配置も不可欠です。さらに業務の効率化優先で「住民サービス」が低下しないよう最大考慮すべきであると考えます。

× × × ×

「単独」の強みとは

このほか、「単独」だからできたこと、その強み等々についても見解を聞いたので紹介したい。

湯座一平棚倉町長

棚倉町の場合は、合併に賛成したけれども単独の道になったという事情がありますが、合併協議を経験したことで、以前のようにフル装備の町を目指すのではなく、住民生活に必要なものを見極めて、必要なものだけを整備していくという考え方で、代替えできる施設については、廃止するなどの対応をしてきています。例を挙げると町民プールはルネサンス棚倉のプールや各小中学校のプールを活用することで廃止とし、中央公民館についても文化センターに公民館機能を持たせることで廃止しています。また、図書館については、代替えがきかない必要な施設として新たに整備しています。

さらに、合併しなかったことにより、城下町の特性に着目し「東北の小京都」として観光PRを展開するなど、町にある資源に着目したまちづくりを進めています。

まちづくりの基本理念は「住民が主役のまち」「安心で優しいまち」「誇りと愛着のもてるまち」であり、「人を・心を・時をつなぐ たなぐらまち」を目指す将来像としてきめ細やかな行政運営に徹しています。

佐川正一郎矢祭町長

「単独」だからできたこと、「小さな自治体」だからできたことは、そう多くはなかったと思いますが、自信も持って言えることは、住民自治の重要性に気づき、逸早く行政の守備範囲を見直し、町民や各種団体等がそれぞれのできる範囲で行政に参加し、町と協働して地域を運営するという、町民が自分たちの手で地域を育てていく仕組みづくりを構築できたことであると思います。

また、その強み等々については、小さな自治体は、地域住民が自らの地域に目を向け、地域を調べ、知り、考えることから始まります。高齢者等の見守りや援助の体制、まちづくりに関わる住民との連携など、住民の顔が見える小さな自治体であればこそ、きめ細かい対応が可能になると思っています。また、災害が起こった場合どこが危険かなど、地域の環境について知悉(ちしつ)している職員がいることで、迅速な対応ができることも、強みであると思っています。

宮田秀利塙町長

町内のインフラ整備等の要望に対しまして、きめ細やかな対応が出来たことかと思っています。地域代表者と直接の話し合いの場を持つことで、地域の現状をしっかりと把握し、現状に即し、地域の皆様が喜ぶ工事・修復を実施することが出来ました。ひいてはそれが無駄な出費の削減にもつながりました。

具体的には、町の財政節減の考えを説明することで、その現場の対応を、町が行うべきか、あるいは地域での対応が妥当なのか、を話し合いの中から導き出した結果、最良な対応の選択が可能となり、迅速で無駄の少ない行政サービスの提供につながってきました。当然のことながら、地域で対応する場合は、資材等の支給を町が行うと共に、資材以外の部分でも財政支援を行うことで住民の負担軽減にも努めました。

「単独」であったことの、最大の強みは、住民の様々な思いを、直接聞きやすい環境であるため、住民の声に対し、きめ細やかに、しかも素早い対応が出来ることかと思っています。

関根政雄鮫川村長

他町村から比較すると、全ての生活環境において条件が整っていないと思いきや、過疎地域の環境には大きな個性的魅力があります。さらに人口減少は避けられないが、全村民に「村づくりの理念」や「希望や喜び」を隅々まで丁寧に伝えることができる利点もあります。

村の最大の魅力は「小さな村であること」であり、「村民主体の村づくり」を推進し「幸福度」を高めるためには理想の自治体規模であると考えています。

× × × ×

1つ例を挙げたい。原発事故の影響で、県内では牧草から基準値超の放射性物質が検出される事例が相次いだ。これを受け、畜産農家が多い鮫川村では、海外から干し草を購入し、村内約140戸の畜産農家に配布した。それにかかった費用は、後に村が東京電力に賠償請求する仕組みをつくった。言わば、村が畜産農家の牧草調達と東電への賠償請求を代行した格好。当初、東電は自治体の賠償には消極的で対応が遅かったが、この仕組みは「鮫川ルール」として、比較的迅速に賠償支払いが行われた。畜産農家からしたら、面倒な手続きを村が代行してくれ、ありがたかったに違いない。これは、単独だからできたことと言えよう。

顕著な人口減少

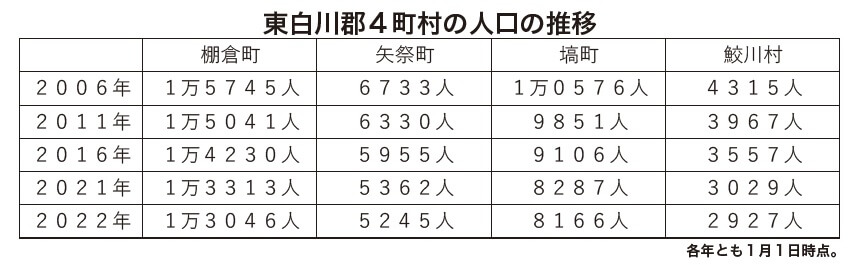

一方で、大きな課題になっているのが人口減少だ。別表は東白川郡4町村の人口の推移。各町村とも人口減少が顕著になっている。もっともこれは、合併していたとしても同じ結果になっていたはず。全国的な課題で、なかなか打開策はないが、合併しなかったことで、小回りが利くことを生かして、それぞれやれることをやるしかない。

このほか、郡内住民の声を聞くと「結果的に合併しなくてよかったのではないか」といった意見が多い。

「何がどう、と聞かれると難しいけど、結果的に合併しなくても不自由なことはなかったから、(合併がなくなったのは)よかったのではないか」(棚倉町民)

「当時の国の方針は、合併しなければ交付税を減らすというものだった。でも、住民投票の結果、合併話がなくなり、これから大変だぞ、と思ったけど、実際はそれほどではなかった。まあ、(行政の)内部は大変だったのかもしれないけど。いずれにしても、東白川郡の現状を見ると、合併しなくてよかったのだと思う」(棚倉町民)

「(隣接する)茨城県で合併したところの住民に聞いたけど、『合併してここが良くなった』という具体的な話は聞かない。矢祭町は最初から合併しない方針だったけど、正解だったと思う」(矢祭町民)

東白川郡に限らず、住民の心情としては、「できるなら、いまのままで存続してほしい」といった意見が多い。ただ、当時、行政の内部にいた人に話を聞くと、「地方交付税が減らされ、立ち行かなくなるのではないか」、「地方交付税が減らされたらやっていけない。住民サービスが維持できず、住民に必要な事業もできなくなるのではないか」との不安があったという。そのため、「国の方針に従った方がいい」として合併を模索し、実際に成立させたわけ。

国に逆らった影響

その点で言うと、矢祭町は「合併しない宣言」を議会が可決し、言うなれば真っ先に国に逆らった形になる。その影響や、締め付け等を感じることはあったのか。この点について、佐川町長に見解を求めると次のような回答だった。

「『合併しない宣言』が決議された当時、私自身はそうした情報を知り得る立場にありませんでしたが、当時を知る職員に話を聞くと、少なからず、地方交付税等の削減はあったものの、国からの締め付けは思ったほどではなく、合併をしないことによる財政的な影響は少なかったと聞いています」

「合併しない宣言」後の大部分(2007〜2019年)で舵取りを担った古張允前町長にも話を聞いたが、「締め付けというほどのことはなかった」と話した。

「確かに、国は合併しなかったら交付税を減らすとの方針でしたが、実際はそうでもなかった。(それほど影響がなかった背景には)二度の政権交代(自民党→民主党→自民党)も関係していると思います。財政的にも、根本良一元町長の時代に行財政改革が行われ、必要な部分の投資もある程度は完了していました。私の時代の大きな事業といえば、こども園建設と小学校統合くらいですかね。ですから、財政的にすごく苦労したということはありませんでした。むしろ、国の締め付け云々よりも、『日本一の町長』と評された根本町長の後を受けたプレッシャーの方が大きかったですよ」

最後に。いま同郡内で不安材料になっているのが衆議院小選挙区の区割り改定だ。これまでは須賀川市、白河市、田村市などと同じ3区だったが、改定後は会津地方、白河市、西白河郡と一緒の新3区になる。

東白川郡は車両ナンバーが「いわき」で、どちらかというと浜よりの文化・生活圏。県内でも会津とは縁遠い。そのため、「東白川郡はもともと票(人口)が多くないし、会津地方と一緒になったら、代議士の先生の目が向きにくくなるのではないか、といった不安がある」というのだ。

合併の話からは逸れてしまったが、今後の同郡内の行政を考えるうえでは、そこが不安材料になっているようだ。